邮箱登陆

邮箱登陆 QQ登录

QQ登录各行都有各自的坎,各人都有各自的难。

但说到做SaaS,大家觉得似乎更难了些。

“中国90%的SaaS都在亏钱”、“SaaS叫好不叫座”……各种舆论加深着从业者的焦虑。

但反观国外,据Gartner公布的数据显示:

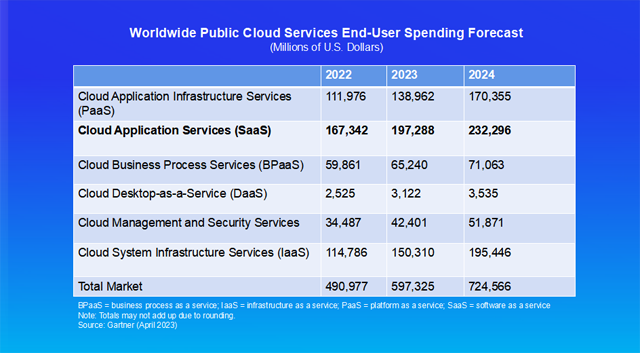

2021年全球云服务营收规模约4109亿美元,2023年全球市场预估将达5998亿美元。

其中,去年SaaS(软件即服务)营收约1521亿美元,在全球云服务中占比超37%,远超IaaS(基础即服务)和PaaS(平台即服务)。

Gartner 全球云服务市场营收情况(2022年4月数据)

光从发展势头、客户体量、SaaS厂商数量等方面看,国内外差异不大。为什么一边是蓝海,一边却是苦海?

今天从客群角度,和大家一起探讨下这个话题。

KA、SMB、G端

谁才是SaaS的目标客户

经过这么些年的打磨,国内做得很棒的SaaS已经很多。但客群,一直是中国SaaS发展很难逾越的一道坎。

单就付费能力而言,KA大客户无疑是首选。

从目前获得较大成功的SaaS企业看,基本打的都是“大客户牌”(如Salesforce,拿下83%的世界财富500强公司,占全球CRM 20%的市场份额)。

但问题是:国内这类客户信息化部署早,业务复杂度高,加上对服务持续性、稳定性、数据安全性、国际化等有较高要求,一般不是“名花有主”,就是选择自研。

本土SaaS后来居上,加上产品标准化能力又不足,打单这类客户时,基本没多少发挥的余地。

在这种情况下,业务相对简单,信息化薄弱的中小企业,成了自然之选。

从表面看,这一客群数量庞大,对新兴事物也抱有极大热情,的确是SaaS发展的沃土。

据国家市场监管总局登记注册局有关负责人透露:

截止2022年8月,国内企业主体有1.63亿家。其中,中小企业超5100万,个体工商户超1亿户,占到全部企业总量的90%以上。

爆款SaaS用户动辄上亿,且绝大部分是中小企业,足以看出这一市场的潜力。

智研咨询《2020-2026年中国企业数字化转型产业运营现状及发展前景分析报告》

但中小企业信息化预算不高,小微企业因存活率低、平均寿命短,即便体量庞大,也面临诸多不确定性。

这对于用户生命周期价值需大于3倍获客成本,且有较高续约率,才能支撑持续发展的SaaS企业来说,是不小的挑战。

大客户难得,中小企业客户付费能力弱。在这种情况下,很多人将目光从B端(企业)转向G端(政府)。

选自中国云计算产业发展白皮书(2019年版)

据不完全统计,近10年,政务市场新增企业数量翻了3倍,足见趋势之盛。

但与此同时,这一领域倒下的企业也增加了10余倍。盲目抢滩G端市场,大浪淘沙,反被提前拍倒在沙滩上。

不同客群,采用不同打法

那到底谁才是真正适合SaaS企业的客群呢?

其实客户还是那些客户,但面对不同客群,销售策略和打法,可能不同。

比如针对大客户,除了自身资质、产品和对方需求的匹配度,还要考虑以下几点:

1、产品集成性

2、定制化程度

3、应用交互性

4、语言版本……

因为大客户需求复杂,单款产品很难面面俱到。能根据客户需求进行个性化开发,同时兼容性好,能与既有系统打通,还能广泛集成第三方,自身产品同时具有很强的交互性,无疑能多几分胜算。

而且,大客户客单价高,搞定了,还会是一个很好的标杆。根据“物以类聚”的原则,拿下行业头部客户,再反过来打其他单,能事半功倍。

比较棘手的是,产品标准化和定制化之间的关系很难平衡。大多数情况下,多数玩家都倾向于“保大舍小”。可一旦占用很多资源,经验却没法复制的话,内耗会相当的大。

G端(政府)客户与之类似,如果不是实力非常雄厚,竞争起来会相当难,更别说还有各种不按套路出牌的操作(如一分钱/一元钱中标XX政务云)。

对比之下,体量大、需求又较为迫切的中小企业,更像是多数SaaS服务商的首选。但即便如此,也需要根据自身属性,做精准的人群细分和价值挖掘。

以daydao为例。起步阶段,仅HR系统这一个单品,我们通过免费商业模式加速获客,也提供一些增值服务,强化盈利能力。部分小微企业则采用“养”的形式,持续免费,等其慢慢成长起来,才可能有二次孵化。

当品类逐渐丰富,还能依托PaaS平台做一些深度的开发。200-2000人规模、对人力资源信息化有明确需求的成长型企业,成了更明确的目标。

一来,产品需求吻合度高,相似体量和业务诉求,一旦应用开来,能较快地复制成功经验。

二来,这类企业存活率已经较高,有较强的HR数字化管理需求,且付费意愿良好,使得持续服务成为可能。

把最可能需要你,且产品满足度高的客户挖掘出来,再通过较高性价比吸引其使用,是眼下的很多玩家正在做的事。

此外,客群并非固定,也是可以裂变和转化的。

比如此前有个伙伴,一直以来,大家对彼此的印象都不错。某次,我们尝试用他们的产品,而他恰好也有升级HR管理的想法,干脆用了我们的产品。

这种“我是你的客户,你也可以是我的客户”的互为客户式,也是很好的顾客来源。

国内SaaS业态发展的几点思考

当然,锁定和拿下客户,并不是目的,实现客户和自身的双赢才是。

从目前看,国内SaaS业态的发展,其实是颇为矛盾的。

一方面,标准化不足,布局较晚,导致很多SaaS厂商只能从边缘市场、边缘客户那里获得生存机会,客单价和市场规模很难和国外媲美。

另一方面,少数玩家掌握绝大部分用户流量,且目前以免费居多。

当期收益不明显,加剧了竞争白炽化及“叫好不叫座”的尴尬局面,还进一步扩大国内外SaaS市场营收的差距。

这么做,对培养用户行为习惯,博取未来中国SaaS市场的长期性、爆发性发展有蓄力助推作用。但同时也可能导致需求端和供应端资源的暂时性错配。

比如此前有朋友吐槽:自己跟了俩月的客户,本是为了HR系统选型而来,但最终选了别家一款功能满足性不大,但完全免费的产品。

后来,既有系统产生一定数据沉淀,迁移成本高,而很多业务需求没法满足,又不得不找第三方对接,惹出不少的麻烦。

这是目前本土SaaS市场发展不成熟的“并发症”,也是很多用户使用及付费习惯未养成的某种表现。

通过免费收割流量,短时间的确有效。不过5年时间,企业上云率将超60%,数字化转型如火如荼。

但这种模式不是人人能用,也很难长期使用。为了让自己长期活下来,免费之外,目前大家也在积极探索新的盈利模式。在此之上的SaaS市场,未来营收情况必大有改观。但前提是,这需要时间。

而从整个SaaS发展史看,做这行,多半注定是长跑。

Workday 成立以来持续亏损,直到2021财年营收超51亿美金,母公司净利润达2937万,才首次扭亏为盈。Salesforce早一年实现盈利,2022财年营收已近265亿美元……

即便占据先发优势,5年、10年甚至20年,才养成一个超级SaaS公司,其实很常见。

所以,做好产品,耐得住性子,会是SaaS创业成功的第一步。

而弄清自己的客户定位,集中力量和才智拿下并服务好自己的每一家客户,将是未来在SaaS市场中致胜的另一个关键。

-END-

备注:图片来自网络,如有侵权,请联系删除。

分享

参与讨论